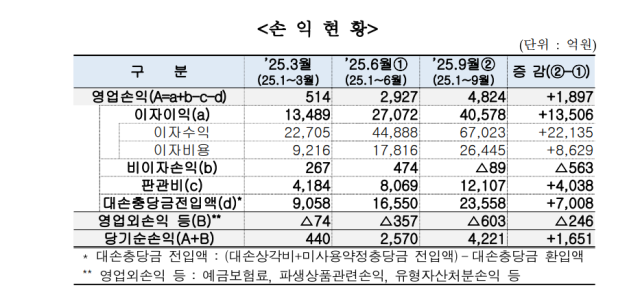

13일 저축은행중앙회가 발표한 올해 3분기 저축은행 잠정 결산결과에 따르면 국내 저축은행업권의 올해 3분기 누적 당기순이익은 4221억원으로 상반기 대비 1651억원 증가하면서 올해 매 분기 흑자를 달성했다.

최근 다중채무자 충당금 추가 적립을 진행했으나 부실채권 정리·선제적 충당금 적립 효과로 대손충당금 전입액이 줄어들어든 영향이다. 다만 수신 증가·여신 감소 및 신규대출 취급금리 하락으로 이자이익 성장세는 둔화됐다.

3분기 저축은행업권 총자산은 124조9000억원으로 전분기 대비 6조1000억원 늘었다. 이 중 여신은 93조4000억원으로 1조5000억원 감소, 수신은 105조원으로 5조5000억원 증가했다.

자본 적정성·건전성도 개선된 것으로 나타났다. 3분기 국제결제은행(BIS) 자기자본비율은 15.67%로 전분기(15.6%) 대비 0.07%p 상승했다.

연체율은 6.9%로 전분기(7.53%) 대비 0.63%p, 고정이하여신비율은 8.79%로 전분기(9.49%) 대비 0.7%p 하락했다. 저축은행업권의 연체율·고정이하여신비율은 1분기 9%·10.59%에서 매분기 감소하는 중이다.

같은 기간 유동성 비율·대손충당금 비율은 122.31%·110.83%로 법정기준 100%를 상회했다.

저축은행중앙회는 최근 자본시장을 중심으로 금융시장이 회복되는 등 거시경제 여건이 일부 개선됐으나 부동산 경기 침체·거래자 채무상환능력 회복 지연 등 잠재 리스크로 인해 영업 확대를 통한 수익 창출 효과는 시간이 소요될 것으로 전망했다.

저축은행중앙회는 본격적인 턴어라운드에 앞서 건전성 제고 등 체질 개선을 통한 내부 역량 축적에 우선순위를 두고 영업 경쟁력 확충을 추진할 계획이다.

저축은행 관계자는 "서민금융 기관으로서의 역할 제고를 위해 중·소기업 영세사업자 및 중·저신용자에 대한 금융공급도 지속 확대할 예정"이라고 말했다.

Copyright © 이코노믹데일리, 무단전재·재배포 금지