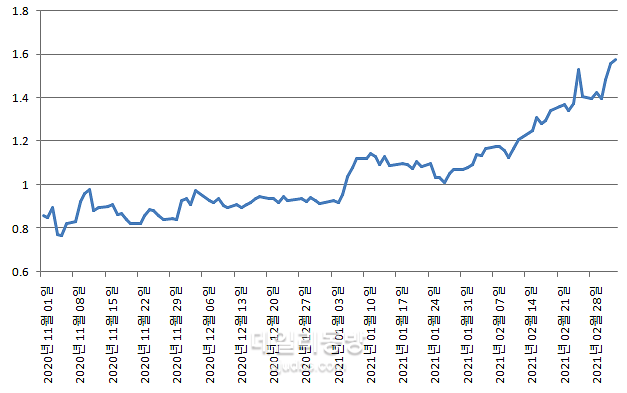

[미국채 10년물 국채 금리 추이. 사진=인베스팅닷컴]

8일 채권시장에 따르면 지난 5일 우리나라 국고채 10년물 금리는 전일대비 0.02%포인트 오른 1.992%로 거래를 마쳤다. 장중에는 2%를 넘어서기도 했으며 특히 20년물 이상 장기물 상승세가 두드러졌다.

이날 채권시장 약세(금리 상승)는 제롬 파월 미 연방준비제도(Fed) 의장이 시장금리 상승에 대한 적극적인 대응책을 내놓지 않은 것이 도화선이 됐다. 시장에서는 파월 의장이 장기국채 금리를 낮추기 위한 조치, 즉 오퍼레이션 트위스트(OT)에 나설 것이란 기대감이 컸다. OT란 Fed가 장기국채 금리 하락을 유도하기 위해 장기국채를 사들이고, 단기국채를 시중에 파는 정책을 말한다.

연준이 완화적 통화정책 스탠스를 유지하고 있음에도 불구하고 시장 금리가 지속 상승하자 시장은 의구심을 품기 시작했다. 물가상승률이 가팔라지면서 예상보다 빠른 긴축 가능성에 대한 우려가 확대된 것이다.

이런 가운데 유가가 급속히 상승하면서 중동 산유국 국채금리가 마이너스를 기록하는 등 오일달러가 중동으로 향하고 있다. 실제 지난 2월 사우디아라비아 왕정은 사상 처음으로 마이너스 금리로 국채를 발행했다. 유가 상승으로 사우디 왕정 재정이 탄탄해질 것이란 기대감이 반영됐다는 분석이다.

채권 시장에서의 이같은 머니 무브는 경기부양책을 펼치는 미국 정부나 Fed 입장에선 더큰 부담으로 작용한다. 채권 시장 수요가 중동 산유국 국채에 몰리면, 미국 장기채 수요는 상대적으로 떨어지고 이는 곧 미국 국채 금리의 추가상승으로 이어지기 때문이다. 물가상승과 시중금리 상승이란 연결고리가 더욱 공고해지는 것이다.

2008년 금융위기 이후 인플레이션과 미국 기준금리 인상 여부에 대한 논쟁은 시장 단골손님이었다.

특히 지난 2013년에는 이듬해 연준이 기준금리를 인상할 것이란 전망이 지배적이었다. 같은해 12월 연준은 테이퍼링(양적완화 규모 축소)을 실시한다고 발표했다. 연준이 제시한 금리인상 기준인 실업률은 6.5%를 향하고 있었다. 그러나 연준은 오히려 실업률 가이던스를 폐기했고 시장은 금리인상 시기가 다소 지연될 것으로 내다봤다.

2014년 10월 배럴당 90달러를 넘어섰던 국제유가가 같은 해 12월 50달러를 하회하자 미국 금리인상을 점치는 이들은 시장에서 찾아볼 수 없었다. 디플레이션 우려가 엄습한 탓이다. 이듬해 초 국제유가는 배럴당 20달러대까지 하락했다.

그러나 연준은 시장 예상을 또 한 번 뒤엎는 발표를 했다. 2015년 1월 FOMC(연방공개시장위원회) 의사록에 “물가상승률이 낮아도 금리인상이 가능하다”는 견해를 담은 것이다. 실제로 그 해 말 연준은 2008년 금융위기 이후 7년 만에 금리인상을 결정했다.

연준의 통화정책은 물가상승률을 기준으로 한다. 물가가 상승하면 금리를 올려 억제하고 반대의 경우는 금리를 낮춰 수요를 진작시키는 것이다. 이를 고려하면 과거 ‘실업률 가이던스 폐기’와 ‘낮은 물가상승 속 금리인상 가능’이라는 발표는 연준 정책에 정반대되는 결정이다.

연준의 이러한 행보에 대해 채권보유 포지션을 논하지 않을 수 없다. 테이퍼링 발표 직전 연준이 보유한 자산규모는 4조달러에 달했다. 그 이전까지 1년간 시장금리는 1%포인트 급등했고 연준의 평가손실은 약 3200억달러로 추정됐다. 당시 시장 예상대로 기준금리를 인상한다면 연준이 오히려 도끼로 자신의 발등을 내려찍을 수 있는 상황이었다.

반면 2014년 10월 이후 유가 급락은 시장금리 하락을 유도했고 연준 보유자산의 평가손실은 오히려 회복됐다. 오히려 안정적으로 출구전략을 실행할 수 있는 기반이 마련된 셈이다.

한 자산운용사 채권운용역은 “당시 유가 하락은 미국 주도 세일에너지 개발 붐이 주도했다는 사실을 주지할 필요가 있다”며 “중동국가들이 쥐고 있던 세계 에너지 패권을 미국이 일부 가져오면서 통화정책도 유연하게 가져갈 수 있었던 것”이라고 설명했다. 그는 “만약 올해 6월 이후에도 시장금리가 인플레이션 기대감에 오르고 그 배경에 원유 등 원자재 가격 상승이 영향을 미치는 것이라면 미국 입장에선 상당히 불편할 수밖에 없다”고 말했다.

Copyright © 이코노믹데일리, 무단전재·재배포 금지

![[성상영의 뷰파인더] 기술 경쟁에 캐즘 무색, 전기차 업계 지금이 기회](https://image.ajunews.com/content/image/2024/04/25/20240425123707436537_388_136.jpg)

![[임효진의 철두철미] 제주항공, 중국 노선 확대…한국~중국 여행객 본격 증가](https://image.ajunews.com/content/image/2024/04/26/20240426133310854153_388_136.jpg)

![[김광미의 光테크] 대신·하이투자·KB·한투 해외주식 투자하고 커피 한잔](https://image.ajunews.com/content/image/2024/04/26/20240426104943532944_388_136.jpg)

![[고은서의 라이벌電] 삼성·LG, 올 여름은 AI 에어컨으로 시원하게](https://image.ajunews.com/content/image/2024/04/26/20240426140509831605_388_136.jpg)

![[그린에너지엑스포]中에 둘러싸인 韓 태양광···장소, 기능별 특성화로 방어태세](https://image.ajunews.com/content/image/2024/04/26/20240426163707341154_388_136.jpg)