[데일리동방] SK브로드밴드가 추가 인수합병(M&A)보다 티브로드와 합병 시너지를 강조했다. '규모의 경제'와 '내실 다지기' 사이에서 후자에 집중한 셈이다. 외형 확대를 위한 자금조달 문제와 가입자 증가에 따른 투자부담 확대가 오히려 독(毒)이 될 수 있다고 판단한 것이다.

지난 7일 나이스신용평가는 SK브로드밴드 신용등급을 AA-(긍정적)에서 AA0(안정적)로 한 단계 상향 조정했다. 신종 코로나바이러스 감염증(코로나19) 사태 속에서 기업 신용등급이 줄줄이 강등되거나 '부정적' 전망이 주를 이루는 것과는 대조적인 모습이다. 특히 올해 첫 신용등급 상향 기업이라는 점에서 이목이 집중됐다. 한국신용평가와 한국기업평가는 '긍정적' 전망을 유지한 채 여전히 AA-를 부여중이다.

SK브로드밴드는 지난해 4월 티브로드 흡수합병 관련 본계약 체결을 공시했다. 이후 국내 신평사들은 일제히 '긍정적' 전망을 부여했다.

당시 신평사들은 M&A에 의한 가입자 확대 자체만으로 평가를 내린 것은 아니다. 전·후방 사업자에 대한 교섭력 강화, 마케팅 시너지 효과 등도 기대되지만 향후 사업과 투자전략에 따른 성과 창출 여부에 더 집중했다.

현재 SK브로드밴드는 티브로드 합병 후 시너지 창출을 위한 구체적 운영방안을 확정하지 않았다. 이번 등급 조정은 흡수합병으로 유료방송시장 내 경쟁지위 제고와 이익창출규모 확대가 예상된다는 점, 우수한 재무구조를 가진 티브로드가 합병법인 재무안정성 지표 개선에 일조할 것이라는 점이 반영된 결과다. 즉 향후 등급은 시너지 효과 여부에 따라 그 방향이 결정된다는 뜻이다.

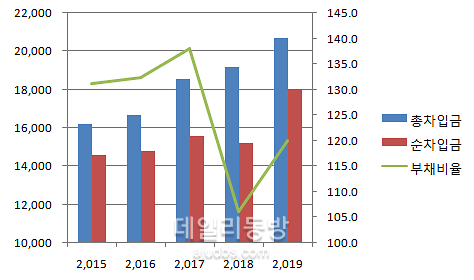

지난해 티브로드는 자기주식 매입 과정에서 3000억원 규모의 자금부담이 발생했다. 그럼에도 연결기준 부채비율은 17.7%, 순차입금은 마이너스(-) 1150억원으로 우수하다. 같은 시기 SK브로드밴드 부채비율은 165.7%, 순차입금은 1조8195억원이다. 양사 단순 합산 기준 순차입금 의존도는 2018년 27.9%에서 2019년 33.3%로 확대됐다. 부채비율도 106.2%에서 120.1%로 늘었다.

이영규 나신평 연구원은 "합병 후 투자규모 확대, 마케팅 비용 증가가 예상되지만 매출증가, 고정비 부담 완화가 동반되면서 수익성 제고가 기대된다"며 "현대HCN 인수 시나리오 관련 내용은 평가에 전혀 반영되지 않았다"고 말했다. 그는 "현재는 사업경쟁력 개선 여부를 집중 모니터링 중"이라고 덧붙였다.

SK브로드밴드가 현대HCN을 인수할 것이라는 전망이 나온 배경에는 규모의 경제가 있다. 현재 유료방송시장에서 가입자수 기준 SK브로드밴드 시장점유율은 24.03%로 3위다. 현대HCN을 인수해 합병하면 28%로 LG유플러스(24.72%)를 제칠 수 있다. 상장 준비중인 SK브로드밴드가 몸값을 높이기 위해서라도 현대HCN을 품을 가능성이 높다는 주장이었다.

그러나 SK브로드밴드 모회사인 SK텔레콤은 추가 M&A에 대한 확답을 내놓기보다 '시너지 창출'을 강조했다.

한 자산운용사 운용역은 "현대HCN 인수가 SK브로드밴드 가치에 긍정적 영향을 줄 수 있지만 OTT 등이 가파르게 성장하고 있어 그 수준을 가늠하기 어렵다"며 "기업공개(IPO) 일정도 지연되면서 미래에셋대우를 중심으로 한 딜(deal) 펀드 조성도 쉽지 않았다"고 말했다. 그는 "SK텔레콤 입장에선 무리한 외형확장보단 투자자를 만족시킬 수 있는 방안이 필요한 상황"이라고 지적했다.

현대HCN 인수 결정 후 펀드 모집이 무산되면 SK브로드밴드는 단연 차입금 조달에 의존해야 한다. 차입금 의존도 트리거가 발동될 가능성도 배제할 수 없다. 수익성(EBITDA/매출액) 트리거 도달에는 여유가 있지만 이자비용이 증가하면 기업가치를 제고하기 어려워진다. 결국 시너지 효과에 집중하겠다는 발언은 성장보다 내실을 다지겠다는 의지로 풀이된다.

이 운용역은 "우선 등급이 훼손되지 않을 것이란 확신을 줘야 투자자들에게 일정 수익을 보장하면서 IPO를 통한 엑시트 조건도 내놓을 수 있다"며 "IPO 시기가 연기된 만큼 성장을 뒤로 미루는 것이 맞다"고 말했다. 그는 "티브로드와 시너지 효과가 발현되면 현대HCN 인수 명분도 생기고 유료방송사업 성장성이 낮다는 인식도 불식시킬 수 있을 것"이라고 조언했다.

지난 7일 나이스신용평가는 SK브로드밴드 신용등급을 AA-(긍정적)에서 AA0(안정적)로 한 단계 상향 조정했다. 신종 코로나바이러스 감염증(코로나19) 사태 속에서 기업 신용등급이 줄줄이 강등되거나 '부정적' 전망이 주를 이루는 것과는 대조적인 모습이다. 특히 올해 첫 신용등급 상향 기업이라는 점에서 이목이 집중됐다. 한국신용평가와 한국기업평가는 '긍정적' 전망을 유지한 채 여전히 AA-를 부여중이다.

SK브로드밴드는 지난해 4월 티브로드 흡수합병 관련 본계약 체결을 공시했다. 이후 국내 신평사들은 일제히 '긍정적' 전망을 부여했다.

당시 신평사들은 M&A에 의한 가입자 확대 자체만으로 평가를 내린 것은 아니다. 전·후방 사업자에 대한 교섭력 강화, 마케팅 시너지 효과 등도 기대되지만 향후 사업과 투자전략에 따른 성과 창출 여부에 더 집중했다.

현재 SK브로드밴드는 티브로드 합병 후 시너지 창출을 위한 구체적 운영방안을 확정하지 않았다. 이번 등급 조정은 흡수합병으로 유료방송시장 내 경쟁지위 제고와 이익창출규모 확대가 예상된다는 점, 우수한 재무구조를 가진 티브로드가 합병법인 재무안정성 지표 개선에 일조할 것이라는 점이 반영된 결과다. 즉 향후 등급은 시너지 효과 여부에 따라 그 방향이 결정된다는 뜻이다.

[SK브로드밴드와 티브로드 합산 주요 재무지(단위: 억원, %). 사진=나이스신용평가, 전자공시]

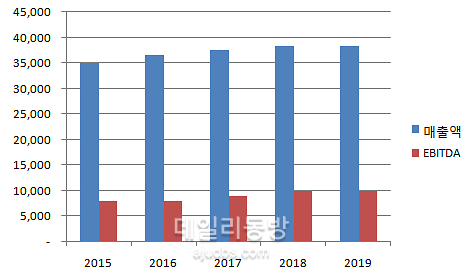

나신평이 제시한 등급 하향조정 검토 요인은 별도기준 매출액 대비 상각전영업이익(EBITDA) 20% 하회, 차입금의존도 40% 상회가 지속되는 경우다. 2019년 기준 합병법인 SK브로드밴드는 EBITDA/매출액 26.2%, 차입금의존도 38.1%로 하향 트리거(trigger)와는 다소 거리가 있지만 신평사들이 강조한 '시너지 효과'가 발현되지 않는다면 안심할 수 없다.

이영규 나신평 연구원은 "합병 후 투자규모 확대, 마케팅 비용 증가가 예상되지만 매출증가, 고정비 부담 완화가 동반되면서 수익성 제고가 기대된다"며 "현대HCN 인수 시나리오 관련 내용은 평가에 전혀 반영되지 않았다"고 말했다. 그는 "현재는 사업경쟁력 개선 여부를 집중 모니터링 중"이라고 덧붙였다.

SK브로드밴드가 현대HCN을 인수할 것이라는 전망이 나온 배경에는 규모의 경제가 있다. 현재 유료방송시장에서 가입자수 기준 SK브로드밴드 시장점유율은 24.03%로 3위다. 현대HCN을 인수해 합병하면 28%로 LG유플러스(24.72%)를 제칠 수 있다. 상장 준비중인 SK브로드밴드가 몸값을 높이기 위해서라도 현대HCN을 품을 가능성이 높다는 주장이었다.

[SK브로드밴드와 티브로드 합산 주요 재무지표(단위:억원) 사진: 나이스신용평가, 전자공시]

한 자산운용사 운용역은 "현대HCN 인수가 SK브로드밴드 가치에 긍정적 영향을 줄 수 있지만 OTT 등이 가파르게 성장하고 있어 그 수준을 가늠하기 어렵다"며 "기업공개(IPO) 일정도 지연되면서 미래에셋대우를 중심으로 한 딜(deal) 펀드 조성도 쉽지 않았다"고 말했다. 그는 "SK텔레콤 입장에선 무리한 외형확장보단 투자자를 만족시킬 수 있는 방안이 필요한 상황"이라고 지적했다.

현대HCN 인수 결정 후 펀드 모집이 무산되면 SK브로드밴드는 단연 차입금 조달에 의존해야 한다. 차입금 의존도 트리거가 발동될 가능성도 배제할 수 없다. 수익성(EBITDA/매출액) 트리거 도달에는 여유가 있지만 이자비용이 증가하면 기업가치를 제고하기 어려워진다. 결국 시너지 효과에 집중하겠다는 발언은 성장보다 내실을 다지겠다는 의지로 풀이된다.

이 운용역은 "우선 등급이 훼손되지 않을 것이란 확신을 줘야 투자자들에게 일정 수익을 보장하면서 IPO를 통한 엑시트 조건도 내놓을 수 있다"며 "IPO 시기가 연기된 만큼 성장을 뒤로 미루는 것이 맞다"고 말했다. 그는 "티브로드와 시너지 효과가 발현되면 현대HCN 인수 명분도 생기고 유료방송사업 성장성이 낮다는 인식도 불식시킬 수 있을 것"이라고 조언했다.

Copyright © 이코노믹데일리, 무단전재·재배포 금지

![[지다혜의 금은보화] 실시간 송금·수취수수료 면제…인뱅 3사, 해외송금 혁신 가속](https://image.ajunews.com/content/image/2026/02/11/20260211150259811419_388_136.jpg)

![[안서희의 라이프 리포트] 깊은 잠이 사라졌다? 불면증 원인과 치료의 모든 것](https://image.ajunews.com/content/image/2026/02/13/20260213103247236525_388_136.jpg)

![[視線] 6,000억 원의 독배가 된 올림픽 중계권, 승자의 저주인가](https://image.ajunews.com/content/image/2026/02/14/20260214081513276488_388_136.png)

![[류청빛의 요즘IT] 장르적 유사성 문제…게임 흥행 공식과 모방의 경계](https://image.ajunews.com/content/image/2026/02/13/20260213111825540250_388_136.png)