[사진=SK그룹]

장수명 한신평 기업평가본부 수석연구원은 9일 '2021 그룹 분석 웹캐스트'에서 "SK는 ESG(환경·사회·지배구조) 관련 사업을 가장 적극적으로 하는 그룹으로, 대규모 투자가 불가피하다"며 "지분매각이나 상장을 통한 자금 조달 규모는 한계가 있다 보니 결국 신규사업에서 투자자금 소요에 대응할 수 있는 이익을 창출해낼 수 있는지가 관건"이라고 말했다.

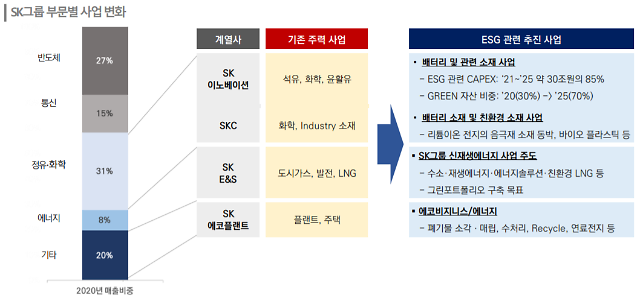

SK그룹은 정유·화학(SK이노베이션·SKC), 에너지(SK E&S), 건설(SK에코플랜트) 등 사업부문에서 친환경 전환을 가속화하고 있다. 2025년까지 30조원 규모의 시설투자(CAPEX) 계획을 갖고 있는 SK이노베이션은 이 중 85%를 배터리와 리튬이온전지분리막(LiBS) 등 친환경 사업영역에 집행할 예정이다. SKC는 지난해 초 1조2000억원을 들여 동박 제조사업 진출한 데 이어 사업 포트폴리오를 바이오 플라스틱으로 확대했다.

SK E&S는 기존 도시가스·발전 사업에서 무게중심을 수소로 옮긴다. 이 과정에서 북미 수소업체 플러그파워(PLUG Power) 지분투자에 8억달러(약 1조8000억원)를 투입했고, 총 17억달러 규모 호주 액화천연가스(LNG) 가스전 투자를 결정했다. SK에코플랜트는 폐기물 소각·매립, 연료전지 등으로 친환경 사업을 강화하는 차원에서 지난해와 올해에 걸쳐 총 1조6000억원을 들여 폐기물 업체들을 인수했다.

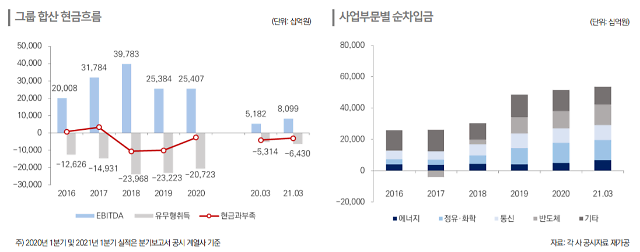

[SK그룹 현금흐름 및 순차입금 추이.(자료=한국신용평가 제공)]

장 수석연구원은 "재무 부담 확대에도 SK그룹은 현재까지 우수한 재무지표를 유지하고 있다"면서도 "기존 주력사업의 현금 창출력이나 상장·매각 등 지분 활용도 한정적이라는 점을 고려하면 상당부분은 외부차입으로 조달할 가능성이 높고, 신규 사업의 이익 창출이 지연될수록 재무 부담 확대로 인해 신용도에 부정적인 영향을 줄 수 있다"고 말했다.

지난해 SK그룹의 전체 매출액 가운데 정유·화학이 31%(약 38조원), 반도체가 27%(약 33조원)를 차지해 이들의 매출 비중은 60% 안팎을 유지하고 있다. 상각전영업이익(EBITDA) 기준으로 보면 반도체가 무려 61%(약 15조원)를 기여했다.

장 수석연구원은 "친환경 사업 등은 신사업 특성상 실적 불확실성이 높고 통신 등 주력 캐시카우의 성장성이 정체된 것을 고려하면 앞으로도 SK하이닉스의 의존도는 지속할 것으로 보인다"며 "그룹 신용도는 중장기적 투자성과와 재무부담 통제수준이 좌우할 전망"이라고 했다.

[자료=한국신용평가 제공]

Copyright © 이코노믹데일리, 무단전재·재배포 금지

![[정보운의 강철부대] 글로벌 협력·조직 혁신 투트랙…정기선, HD현대 체질을 재설계하다](https://image.ajunews.com/content/image/2026/02/20/20260220121255128250_388_136.jpg)

![[방예준의 캐치 보카] 임신·여성질환·법률비용까지…여성 특화 보험 뭐가 다를까](https://image.ajunews.com/content/image/2026/02/20/20260220101109973121_388_136.jpg)

![[김아령의 오토세이프] 한파 이후 기온 회복기…차량 안점 점검 포인트는](https://image.ajunews.com/content/image/2026/02/20/20260220110546974635_388_136.png)