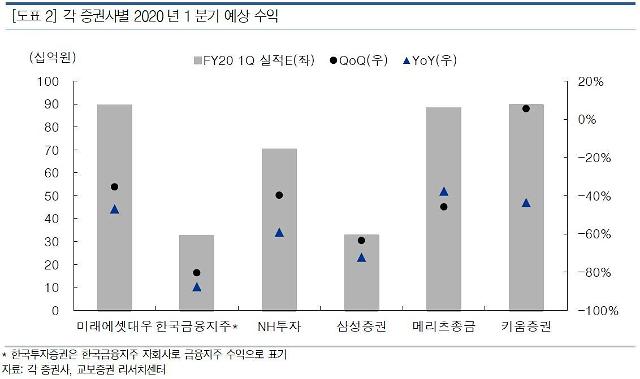

증권사별 1분기 예상 수익.[사진=교보증권 제공]

17일 신한금융투자에 따르면 키움증권의 올해 1분기 영업이익은 444억원으로 지난해 1분기 대비 63.0% 감소할 것으로 예상된다. 미래에셋대우(-39.1%), 삼성증권(-73.7%), 한국금융지주(-97.2%), NH투자증권(-38.3%) 등의 영업이익도 마이너스를 기록할 것으로 보이면서 1분기 증권업계 전망이 암울한 상황이다.

그러나 신한금투는 키움증권의 2분기 영업이익이 986억원으로 122% 급성장할 것으로 내다봤다. 지배주주 순이익도 203.3% 성장한 754억원으로 예상했다. 2분기 실적의 주요인으로 수수료와 이자 수익 등 전통적 비즈니스의 호조가 반영될 것으로 예상되는 덕분이다.

신한금투는 “키움증권은 비대면 채널을 기반으로 대규모 신규계좌 유입이 이뤄지면서 연내 수수료와 이자수익의 고른 개선이 기대된다”고 말했다.

최근 코로나19발 글로벌 주식시장 변동성이 커진 가운데 일평균 거래대금은 14조7000억원으로 전 분기대비 52.8% 증가해 사상 최대치를 기록했다. 예탁금도 43조를 넘어서는 등 증시 하락을 저점 매수의 기회로 보고 시장에 뛰어든 개인투자자들이 급증했다. 개인투자자들의 매수세에 동학개미운동이라는 말도 등장했다.

이에 힘입어 키움증권은 지난달 신규계좌만 43만1000개, 일 최대약정 16조7000억원. 전체 주식시장 점유율 최대 23% 초과 달성 등 리테일 부문에서 역대 최고기록을 기록했다. 키움증권은 지난해 말 기준 개인 브로커리지 시장점유율이 30.1%로 브로커리지의 최강자 자리를 지키고 있다.

더불어 키움증권은 ELS 자체 헤지가 없어 타 증권사와 차별화 포인트로 작용할 전망이다. 최근 증권업계는 대규모 ELS 마진콜 발생과 이에 따른 운용손실 등으로 유동성 부담이 커진 상황이다, 특히 ELS 자체 헤징 비중이 큰 한국투자증권과 삼성증권의 손실이 상대적으로 큰 편이다. 한국금융지주의 올 초 2960억원으로 예상됐던 영업이익이 최근 791억원까지 대폭 감소했다.

다만 키움증권도 투자은행(IB)과 자기자본투자(PI) 부문 실적 감소는 피할 수 없는 상황이다. 유동성 이슈뿐만 아니라 코로나19의 영향으로 인한 신규 IB 딜과 규제 등으로 영업이 녹록지 않은 상황이기 때문이다. 하이투자증권에 따르면 키움증권의 지난해 기준 주요 수익비중은 브로커리지 수수료 26.5%, 브로커리지 이자 28.3%, IB 23.6%, 크레이딩 20.3% 등이다.

그럼에도 업계는 브로커리지 비중이 높은 키움증권에 관심이 모인다. 임희연 신한금투 연구원은 “당분간 증권사들이 규제 이슈에서 자유롭고 북(book, 자금운용한도)활용에 대한 부담이 없는 전통적 비즈니스로 회귀할 개연성이 존재한다”고 내다봤다. 이에 신한금투는 증권업의 투자의견은 비중확대(Overweight)로 유지하고 키움증권을 최선호주로 제시했다.

교보증권도 키움증권과 삼성증권을 증권업 최선호주로 제시했다. 김지영 교보증권 연구원은 “최근 일평균거래대금 상승에 따른 견조한 위탁매매 수익 시현이 전망되고 4월 들어 그동안 부진했던 IB 딜 소싱도 조금씩 회복하고 있다”면서 “키움증권은 위탁매매 경쟁력을 바탕으로 최근 동학개미운동에 따른 신규 계좌 급증 수혜가 기대대고, 삼성증권은 저금리 상황에서 자산관리 강점이 성장으로 이어질 가능성이 높아 보인다”고 진단했다.

Copyright © 이코노믹데일리, 무단전재·재배포 금지