[사진=한국투자증권]

21일 금융감독원에 따르면 한투증권의 1분기 당기순이익은 2186억원으로, 56개 증권사 당기순이익 1조 4602억원의 약 15%를 차지했다. 업계 최고 실적이다. 1분기 영업순수익 커버리지는 297.8%이며, 영업이익 규모는 3082억원으로 지난해 같은 기간에 비해 26.3% 증가했다.

단, 가파른 성장세만큼 자본적정성 부담도 늘었다. 기업금융에 우호적인 정책기조와 발행어음 사업인가, 대형사 중심으로 완화된 각종 규제에 힘입어 적극적인 위험 인수에 나섰기 때문으로 풀이된다.

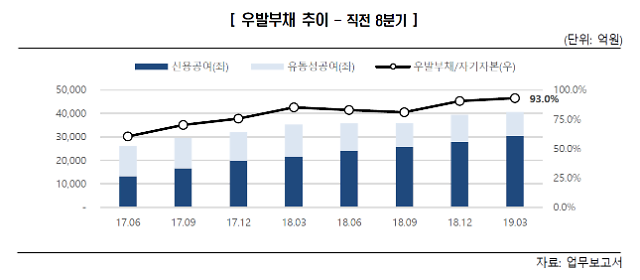

한국신용평가 집계를 보면 3월말 기준 한투증권의 우발부채는 자본 대비 93%에 이르는 4조1000억원을 기록했다. 발행어음 잔액은 5조1000억원까지 늘었고, 매도파생결합증권 발행 규모도 14조원으로 자본 대비 321% 규모까지 확대됐다.

한국투자증권의 우발부채 추이.[사진=한국신용평가]

발행어음 운용자산은 기업금융 44.3%, 부동산관련 자산 18.4%, 유동성 자산 33.0%로 구성돼 있다. 발행어음은 고객으로부터 조달한 자금으로 고위험에 투자할 수 없다. 금리 인하 가능성이 커진 상황에서 효과적인 투자처를 발굴해 안정적인 마진을 확보하는 게 관건이다.

이와 함께 건전성분류대상자산으로 들어가는 대출금, 매입대출채권, 사모사채 등 기업금융 관련 여신의 규모가 빠르게 늘고 있다. 전체 건전성분류대상자산은 2016년 4조5243억원에서 2017년 6조7418억원, 2018년 8조2990억원에서 올해 3월말 11조8168억원까지 늘었다.

또 우발부채 현실화 부담을 고려한 조정유동성 비율이 3월말 기준 91.2%로, 100%를 밑돌고 있어 부담으로 작용한다. 류승협 한신평 연구원은 “2016년 대규모 자본 확충으로 영업 확대 기반을 마련했고, 2017년 발행어음 사업을 개시해 기업금융 여신 증가세가 지속될 전망”이라고 진단했다.

그는 “2016년 이후 우발부채 규모가 빠르게 증가하고 있는 점과 부동산 경기 둔화 등에 따라 우발부채 현실화 위험이 커지고 있어 적극적인 위험 관리가 필요하다”고 덧붙였다.

결국 한투증권의 자본적정성 지표는 하락세를 보이고 있다. 영업용순자본/총위험액은 연결기준 2017년 237%, 2018년 172.3%에서 올해 3월말 148.8%까지 하락했다.

영업용순자본/총위험액은 순자본비율(NCR) 적용 이전 재무건전성을 나타내는 감독지표로, 비율이 낮을수록 위험선호도가 높은 것으로 판단할 수 있다.

자본적정성을 측정하는 또 다른 지표인 조정레버리지배율은 10.8배다. 운용자산이 확대된 탓에 증가했다. 통상 증권사의 조정레버리지는 7배를 넘어갈 경우 지급확실성 저하 가능성이 있는 'BBB'등급에 책정된다.

다만, 영업 자금조달을 대부분 차입에 의존하는 증권사 특성 상 중요성이 높은 자금조달구조와 유동성 대응능력은 양호한 수준을 보인다. 3월말 기준 현금화가능자산은 33조3000억원으로 유동성부채 32조5000억원의 102.5%를 차지한다.

류승협 연구원은 “국공채·특수채 등 만기는 길지만 유동성이 높은 자산 비중이 크고, 한국투자금융지주와의 신용 연계 등을 고려하면 유동성 대응능력은 양호하다”고 평가했다.

Copyright © 이코노믹데일리, 무단전재·재배포 금지