[이코노믹데일리] 국내 행동주의 펀드 얼라인파트너스는 지난달 15일 두산밥캣 지분 1.35%를 확보하고 두산밥캣 이사회에 '두산로보틱스와의 포괄적 주식 교환을 영구 포기한다고 공표하라'는 내용의 주주 서한을 발송했다. 나아가 포괄적 주식 교환 포기로 주식매수청구권 대응에 쓰려던 목적이 사라진 1조5000억원에 대해선 특별 배당을 요구했다.

배당 확대를 주장하던 과거 토종 행동주의 펀드들이 국내 대기업 지배구조에 맞게 다양한 의제를 제기하는 식으로 바뀌고 있음을 보여주는 대표적인 장면이다.

얼라인은 그 동안 은행을 대상으로 행동주의 캠페인을 벌이며 배당 확대를 주로 얘기했다. 그러나 2022년 SM엔터테인먼트 지분 1%를 확보한 뒤 소액주주들의 동의를 얻어내며 창업자인 이수만 전 총괄 프로듀서를 최대주주 자리에서 끌어내리는 등 변화된 행동 양상을 보였다. 내부거래로 자금이 유출되는 문제를 지적한 전략이 유효했다는 평가도 받았다.

이창민 한양대 경영대학원 교수는 27일 “미국계 행동주의 펀드들은 사업 조직 개편, 인수합병 등에 개입하는데 한국에서는 재벌이라는 독특한 지배구조 때문에 미국형 행동주의 펀드로는 캠페인에 한계가 있었다”며 “재벌들의 지배구조에 맞는 의제를 제기하는 토종 행동주의 펀드로 변화를 추구한 이유”라고 설명했다.

이 교수 말대로 토종 행동주의 펀드들은 기업의 지배구조나 지배주주의 문제점을 파고드는 방식으로 전략을 바꿨다. 단적인 예가 일명 '강성부 펀드'로 알려진 KCGI다.

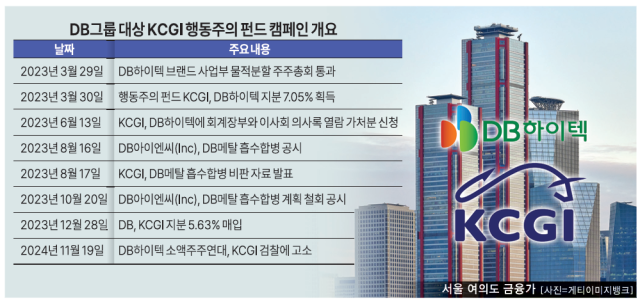

KCGI는 지난 3월 DB그룹의 지주회사 역할을 하는 DB아이엔씨(Inc) 자회사 DB하이텍 지분을 7.05% 획득했다. 당시 DB하이텍이 물적분할 계획을 발표하자 시장에서 지주사 전환을 회피하려는 게 아니냐는 의혹을 제기할 때였다. 의혹은 공정거래법상 DB가 지주사 전환 요건을 충족할 것이란 전망과 함께 DB하이텍이 주가하락을 알면서도 물적분할을 진행한 데서 비롯했다. 공정거래법에 따르면 총 자산이 5000억원을 넘고 자회사의 주식가액, 즉 지분 가치가 전체 자산의 50% 이상인 기업은 지주사로 강제 전환된다.

DB하이텍이 소액주주들의 반발에도 물적분할을 추진하는 타이밍에 KCGI가 등장했다. KCGI는 소액주주들과 연대해 DB그룹이 진행하는 계획을 무산시키고 주주가치 제고를 요구했다. 우선 DB의 DB메탈 흡수합병부터 막았다.

김규식 한국기업거버넌스포럼 이사는 "KCGI 압박으로 지주사 전환을 결심하기로 한 게 맞고 KCGI가 그 부분에 대해 성과를 냈다고 볼 수 있다"며 "오너 일가가 자신들의 지분을 늘리는 편법을 부리기 어려운 걸 보여줬다"고 설명했다.

여기서 그치지 않고 DB하이텍은 KCGI가 요구한 지배구조 개선과 주주친화 전략 강화를 골자로 한 경영 혁신 계획을 발표했다. 대표이사와 이사회 의장의 분리, 사외이사 의장 선임 등을 제시했다. 배당을 종전 10%에서 20%까지 확대하는 주주환원 정책도 내놨다.

KCGI도 “DB하이텍의 ‘경영혁신 계획’ 발표를 환영하며 지주회사 전환 조력사로 나서기로 했다”며 “우호적인 거버너스 개선의 모범 사례로 남을 것”이라고 자평했다.

이후 KCGI는 행동주의 펀드의 긍정적 사례로 회자됐다.

그러다 최근 KCGI에 대한 시선이 180도 달라졌다. DB하이텍 소액주주들이 KCGI가 DB하이텍 지분을 매입·매각하는 과정에서 피해를 입혔다며 검찰에 고소하는 일이 일어나며 일명 ‘먹튀’ 논란이 불거졌다.

토종 행동주의 펀드의 한계를 보여줬다는 평가도 나오고 있다.

투자업계 관계자는 “KCGI가 진정한 의미에서 지배구조 개선을 이루려고 했다면 DB하이텍이 경영혁신 계획을 실천하는지를 모니터링했어야 한다”며 “KCGI는 DB하이텍이 웃돈을 주고 장외 매수함으로써 수백억원의 차익을 실현했지만, 소액주주들은 주가 하락으로 큰 손실을 입었다”고 말했다.

최준선 성균관대 법학전문대학원 교수도 “행동주의 펀드들이 내거는 기치는 밸류업인데 결국 단기차익을 실현하고 빠지는 모습만 보여주고 있다”며 “세계적으로 장기적인 투자를 지향하는 펀드는 없다. 행동주의 펀드의 구조적 한계”라고 지적했다.

Copyright © 이코노믹데일리, 무단전재·재배포 금지

![[정보운의 강철부대] 글로벌 협력·조직 혁신 투트랙…정기선, HD현대 체질을 재설계하다](https://image.ajunews.com/content/image/2026/02/20/20260220121255128250_388_136.jpg)

![[방예준의 캐치 보카] 임신·여성질환·법률비용까지…여성 특화 보험 뭐가 다를까](https://image.ajunews.com/content/image/2026/02/20/20260220101109973121_388_136.jpg)

![[김아령의 오토세이프] 한파 이후 기온 회복기…차량 안점 점검 포인트는](https://image.ajunews.com/content/image/2026/02/20/20260220110546974635_388_136.png)