[사진=게티이미지뱅크]

[데일리동방] 유니콘(Unicorns) 기업은 짧은 기업 역사에도 기업가치가 10억달러(1조원) 이상으로 평가되는 유명 스타트업을 지칭한다. 최근 위워크발 ‘유니콘 IPO’ 실패를 계기로 ‘버블급’ 기업가치 역시 최근 투자자들 사이에서 대대적으로 재평가되고 있다.

◆유니콘 (Unicorns)

스타트업들이 기업공개(IPO) 전 10억달러 이상으로 평가되는 것은 마치 유니콘(이마에 뿔이 달린 말)처럼 상상 속에서나 존재할 수 있다는 의미를 지닌다. 유니콘이란 단어는 지난 2013년 벤처투자자 에일린 리(Aileen Lee)가 처음 사용한 용어로 전해진다.

최근 이들 유니콘 스타트업들에 대한 기업가치가 천정부지로 치솟는 가운데 월스트리트 저널(WSJ)이 소개한 ‘유니콘 기업가치의 거품 파헤치기’ 관련 투자 자료를 접한 계기로 이번 분석글을 준비했다.

◆IPO 기업가치 해부(Anatomy of an IPO Valuation)

최근 위워크발 ‘유니콘 IPO’ 실패를 계기로 ‘버블급’ 기업가치 역시 최근 투자자들 사이에서 대대적으로 재평가되고 있다. 과거 ‘유니콘들의 주식 상장기’를 살펴보면 사기업 형태로 유지될 당시 대비 공개 전환 후 기업가치의 상당한 괴리가 있음을 WSJ는 지적하고 있다.

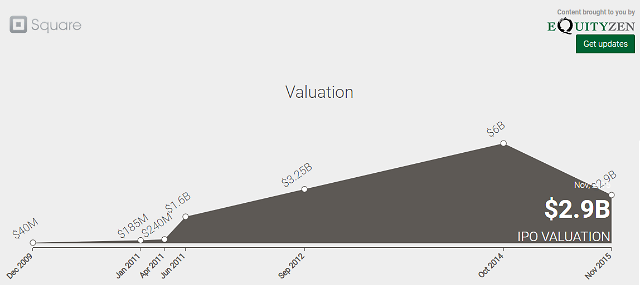

우선 지난 2015년 주식 공개를 한 유명 전자결제 서비스 스타트업 스퀘어(Square)는 IPO 직후 약 30억달러 기업가치가 감소했다. 지난 2018년 상장된 클라우드 컴퓨팅 스타트업 도모(Domo) 역시 IPO 후 10억7600만달러 기업가치 하락을 경험했다. 올해 초 소프트뱅크가 위워크 투자 펀딩 라운드에서 책정한 470억달러는 불과 한달 사이에 무려 320억달러를 날려버린 결과다.

참고로 스퀘어의 현재 시가총액은 250억달러로 IPO 직후 30억달러보다 월등히 평가되는 반면 도모(주식코드: DOMO)의 최근 시가총액은 불과 4억3400만달러로 지난 2018년 주식공개(IPO) 당시 30억달러가 무색할 만큼 현격히 감소한 상황이다. 위워크의 다산다난했던 IPO의 길은 결국 2019년 주식 상장 계획 전면 철회 결정을 통해 막을 내리게 됐다.

동일한 기업가치가 사기업(private company 혹은 유니콘 시절)과 공기업(public company) 형태로 유지되는 상황에서 현격히 다르게 평가되는 것일까?

대부분의 스타트업들은 사업 초반 투자금 확보를 위해 다수의 투자 펀딩 라운드를 거친다. 상장기업과 달리 스타트업들은 작게는 창업자의 부모님 혹은 주변 친지들을 통한 패밀리 펀딩에서부터 벤처캐피탈 투자기관들과 같은 외부 기관들로부터 시리즈 A/B/C 펀딩 (Series A, Series B, Series C etc.)을 통해 투자금 유치에 나선다.

각각의 투자 라운드에 참여하는 이들 외부 투자기관들은 자신들이 투척한 투자금의 명목으로 해당 스타트업 지분을 확보한다. 이들이 보유한 지분율을 포함한 스타트업 가치 역시 매번 펀딩 라운드에서 입증되는 시장 규모(TAM: Total Addressable Market), 연매출(Revenue), 경영진(Management) 구성 현황 등 다수의 투자 요소들에 대한 종합 분석 평가를 통해 매번 재산출된다.

여기서 발견되는 첫번째 ‘유니콘 벨류에이션 병폐’는 각 투자 펀딩 라운드에 참여하는 투자자들이 오로지 벤처캐피탈이라는 소수의 특정 투자그룹으로 국한됐다는 점이다.

남녀노소 누구나 손쉽게 매수/매도가 가능한 상장기업과는 반대로 사기업들은 자사의 모든 내부 사정을 공개하지 않고 있다. 이들 스타트업들은 오로지 자사의 회사지분을 확보하고 있는 기존 기관투자자들 혹은 이들 스타트업들에 대한 투자가 가능한 극소수의 ‘선택된’ 부호가(affiliated investor)에게만 기업 내부 사정을 공개한다.

기존 투자자들은 당연히 매번 진행되는 투자 펀딩 라운드에서 자신의 지분이 지속적으로 향상되길 바란다. 낙관론과 비관론이 공존하는 공개시장과 달리 오로지 낙관론만이 즐비하다.

아래는 유명 투자 리서치 기관, 에퀴티젠(EquityZen)이 제공한 ‘The Path To IPO(주식공개로의 길)’ 웹페이지 내 일부 유니콘들의 기업가치 변천사 관련 그래프다. 매 펀딩 라운드마다 폭등하는 기업가치 트랜드 확인이 가능하다.

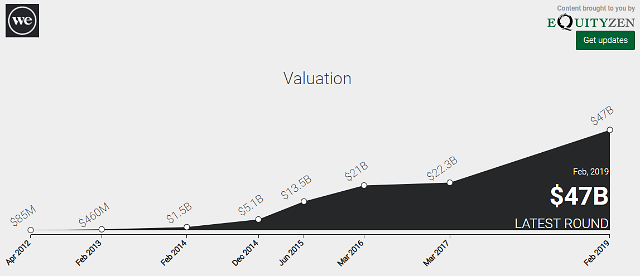

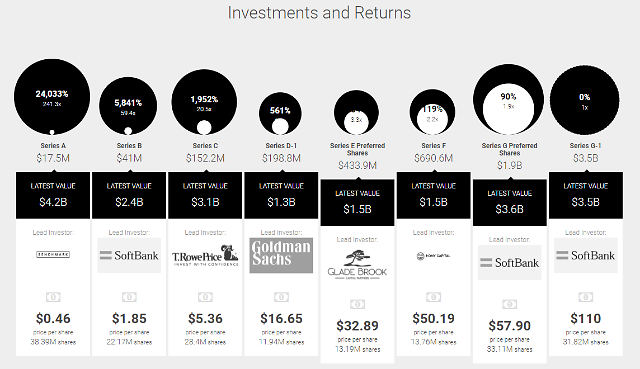

The Path To IPO: 위워크 (WeWork)

[The Path To IPO: 위워크 (WeWork). 사진=SNEK]

[The Path To IPO: 위워크 (WeWork). 사진=SNEK]

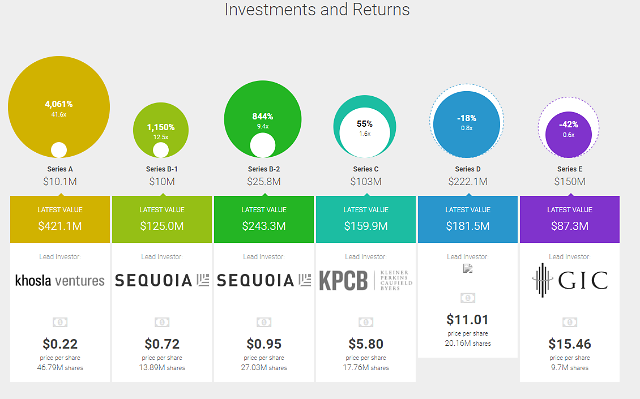

The Path To IPO: 스퀘어 (Square)

[The Path To IPO: 스퀘어 (Square). 사진=SNEK]

[The Path To IPO: 스퀘어 (Square). 사진=SNEK]

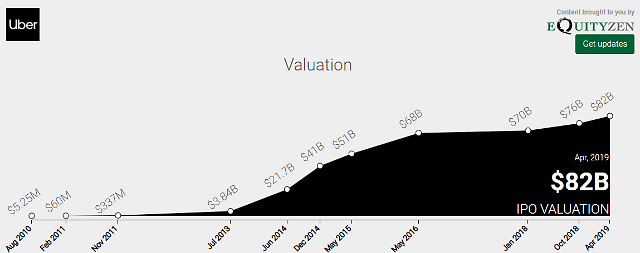

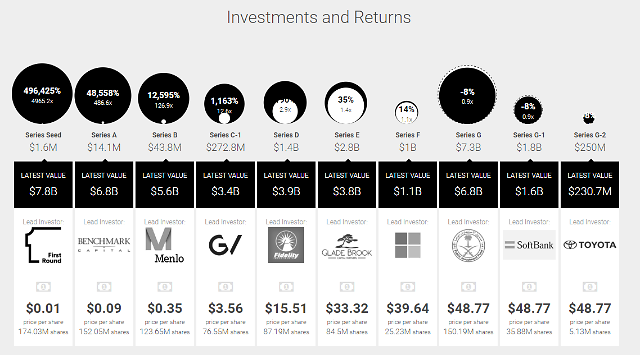

The Path To IPO: 우버 (Uber)

[The Path To IPO: 우버 (Uber)]

[The Path To IPO: 우버 (Uber). 사진=SNEK]

(1) 우선주 (Preference Shares)

주식 투자 형태는 크게 보통주(common shares) 혹은 우선주(preferred shares) 투자로 구분된다.

대부분의 개미투자자들은 공개 전환한 기업의 보통주에 투자하는 반면 유니콘 설립자 및 초기 투자자들(벤처캐피탈)은 사기업 형태로 유지되는 시점에서 해당 기업에 대한 우선주를 부여받는다.

우선주가 보통주보다 높은 가치를 유지케 하는 2가지 요소는 바로 ‘Liquidation Preference(스타트업이 IPO 계획에서 철수할 경우(혹은 IPO 이전 다른 외부 기업들에게 매각) 초기 투자자들(사기업 형태로 유지될 당시 투자한 벤처캐피탈 등 초기 기관투자자들)은 기존 투자 원금 상환을 보장해준다는 규정)’와 ‘Ratchet(유니콘이 성공적으로 IPO에 성공했으나 기존 초기 투자자들이 지불한 주가 수준에 못미칠 때 이들의 투자 매칭을 위해 기업이 추가로 주식을 발행한다는 규정)’이다.

그러나 IPO 과정에서 이들 우선주와 보통주는 마치 동일한 가치를 보유한 듯 시장의 오해를 받게 된다. 이는 결국 기업 전체 가치를 부풀리게 된다.

스퀘어는 IPO 전 마지막 사기업 형태로의 투자 펀딩 라운드에서 기업가치를 60억달러 수준에 책정했다. 그러나 최근 한 논문에 따르면 스퀘어의 우선주가 보유한 모든 쿠션(앞서 설명된 Liquidation Preference와 Ratchet 등이 포장한 기업가치 버블 효과)를 제거할 경우 스퀘어의 IPO 당시 기업가치는 불과 20억2000만달러에 불과했다. 이는 실제로 스퀘어의 IPO 직후 시장이 평가했던 20억6000만달러 수준에 근접했다는 조사 결과다.

(2) 회계 접근법(Accounting Practices)

미국 증권거래위원회(SEC) 등 정부법률기관들이 규정한 공통 회계법을 준수해야하는 상장기업과는 달리 사기업 형태로 유지되는 유니콘들은 저마다 독특한 회계 접근법으로 기업가치를 불풀리고 있다. 이러한 예로는 위워크가 제안한 ‘Community-Adjusted EBITDA’을 대표 사례로 지목하고 있다.

위워크가 투자자들에게 제안한 자사의 Community-Adjusted EBITDA는 결국 기존 상각전영업이익(EBITDA) 외에도 일부 렌트 비용(Rent Expenses), 세일즈 마케팅 비용(Sales & marketing), 판매/관리비(General & Administrative) 등을 제외한 수치를 의미한다. 이는 순손실을 경험하는 다른 공기업 장부에서 확인되는 조정 EBITDA 마진율(Adjusted EBITDA Margin)보다 더 의문점을 시사하는 (기업 수익성 지표를 왜곡하는) 수치라는 시장의 분석이다.

이처럼 위워크가 착안한 Community operating expenses를 제외하는 순간 위워크의 기업 수익성 지표는 현저히 향상되겠으며, 위워크의 Community-Adjusted EBITDA는 유니콘들의 부풀려진 기업가치 병폐를 대변하는 대표 ‘의심스러운 회계 접근법(Suspicious Accounting Practices)’들 중 일례다.

기고: 투자칼럼니스트 이관우

Copyright © 이코노믹데일리, 무단전재·재배포 금지